Une disposition juridique fondamentale illustre bien ce principe : l’article 12 du Code de procédure civile, qui dispose :

« Le juge tranche le litige conformément aux règles de droit qui lui sont applicables.

Il doit donner ou restituer leur exacte qualification aux faits et actes litigieux sans s’arrêter à la dénomination que les parties en auraient proposée. »

Par analogie, on peut évoquer le réalisme nominal cher à Jean Piaget. Ce concept désigne cette tendance enfantine à croire que les noms sont intrinsèquement liés aux choses, comme le sont les propriétés physiques (masse, couleur, forme, etc.). Selon ce raisonnement « naïf », il suffirait de qualifier une chose d’une certaine manière pour que lui soient attachées, de façon magique, les qualités correspondantes.

En d’autres termes, le réaliste nominal n’a pas encore intégré le caractère arbitraire du lien entre le signifiant (le nom) et le signifié (la chose), tel que l’a mis en évidence Ferdinand de Saussure dans sa linguistique structurale.

Mais quel est le rapport avec la finance islamique ?

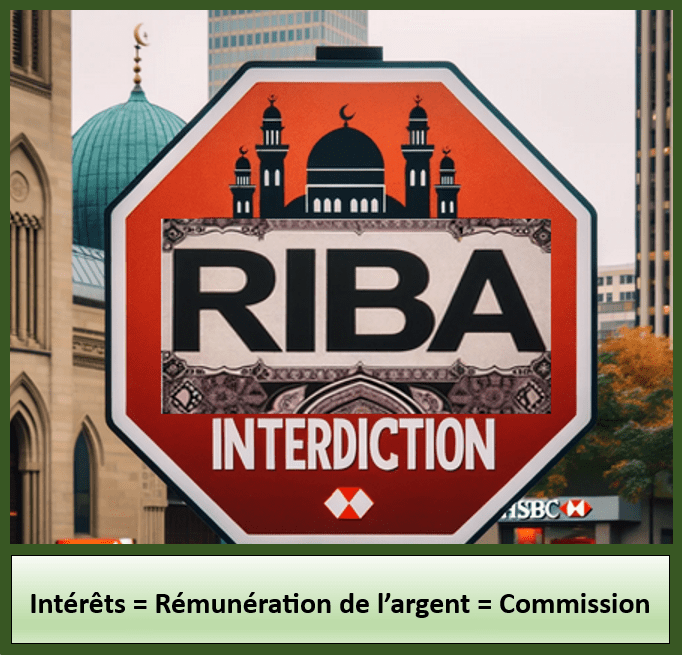

Le Coran interdit la riba, terme traditionnellement traduit par « intérêt » ou « usure ».

Si l’on considérait que riba désigne uniquement l’« usure » au sens moderne (c’est-à-dire un taux excessif et abusif), une grande partie de la finance islamique contemporaine n’aurait tout simplement pas lieu d’être.

C’est pourquoi les promoteurs de cette industrie déploient de nombreuses rationalisations religieuses pour tenter d’établir que le sens exact de riba serait bien « intérêt » (au sens bancaire classique) et non pas seulement « usure ».

Dans le cadre de cet article, nous laisserons de côté le débat philologique et théologique sur la signification précise du terme riba. Nous lui accorderons, par commodité, le sens d’« intérêt ».

Dès lors, la question centrale se pose : la finance islamique respecte-t-elle réellement l’interdiction posée par la charia concernant les prêts à intérêt ? Une banque islamique prête-t-elle vraiment « sans intérêts » ?

À ce stade, il est utile de mobiliser à la fois le principe juridique de l’article 12 et le concept de réalisme nominal.

Le produit le plus emblématique proposé par les banques islamiques est la mourabaha (ou murabaha). Il est présenté comme un mécanisme permettant d’acquérir un bien sans recourir à un prêt à intérêt.

Le montage est le suivant : la banque achète le bien souhaité par le client, puis le lui revend à un prix majoré d’une commission (marge bénéficiaire).

Cette commission et les modalités de remboursement sont fixées dès le contrat initial et restent constantes tout au long de la durée du financement.

Imaginons qu’un client souhaite acquérir une maison d’une valeur de 400 000 € (frais de notaire inclus) et la rembourser en mensualités fixes sur 20 ans.

Une banque classique proposerait un prêt à taux fixe avec un TEG de 4,5 %. Le calcul montre que la mensualité s’élèverait alors à environ 2 630 €, pour un coût total du crédit d’environ 207 343 €.

Pour obtenir un résultat économiquement équivalent, une banque islamique pourrait acheter le bien 400 000 € et le revendre au client 607 343 €. Les mensualités, présentées comme le remboursement échelonné du prix de vente majoré, s’élèveraient elles aussi à environ 2 630 €.

Chacun le comprend : l’intérêt (I) perçu par la banque classique correspond à sa rémunération (R) en tant qu’organisme prêteur. De la même façon, la commission (C) perçue par la banque islamique constitue sa rémunération (R) en tant qu’intermédiaire financier.

Si I = R et C = R, alors I = C.

La conclusion s’impose : les banques islamiques sont bien rémunérées sur les financements qu’elles accordent, et cette rémunération présente, dans les faits, la nature économique d’un intérêt.

Elles se contentent simplement de la rebaptiser « commission » ou « marge bénéficiaire » pour donner l’apparence d’un respect de la charia.

Ce déguisement sémantique permet ainsi de créer des banques à vocation communautaire qui, tout en ne respectant pas véritablement l’esprit de l’interdiction coranique, attirent une clientèle musulmane en lui faisant croire qu’elles se distinguent fondamentalement des banques classiques — ce qui n’est pas le cas sur le plan économique.

Quant à l’équivalent d’un prêt à taux variable, il est beaucoup plus difficile à proposer, car il introduit un aléa (gharar) généralement prohibé par la tradition islamique dominante.