Une disposition juridique importante est celle édictée par l’article 12 du code de procédure de procédure civile, lequel dispose ainsi :

« Le juge tranche le litige conformément aux règles de droit qui lui sont applicables.

« Il doit donner ou restituer leur exacte qualification aux faits et actes litigieux sans s’arrêter à la dénomination que les parties en auraient proposée. »

Par analogie, on pourrait citer le réalisme naïf ou nominal cher à Jean Piaget qui désigne une disposition enfantine qui conduit à considérer que les noms sont liés aux choses comme le sont les choses à leurs propriétés (masse, couleur, forme…).

Il suffirait donc selon un raisonnement enfantin de qualifier une chose pour que lui soit attachées des qualités intrinsèques.

En quelque sorte le réaliste naïf n’a pas assimilé le caractère arbitraire du rapport entre le signifiant (le nom) et le signifié (la chose) mis en évidence par Ferdinand de Saussure.

Mais quel rapport avec la finance islamique ?

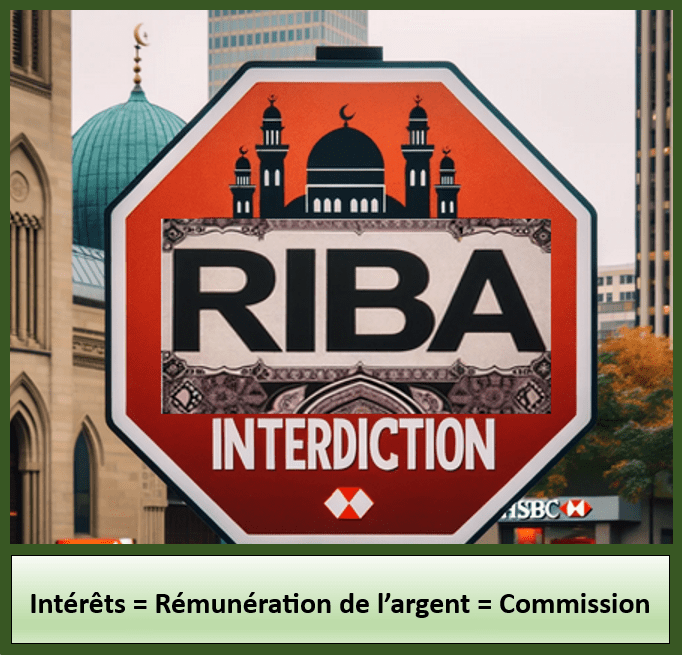

Le Coran, selon une certaine tradition interdirait la riba, que l’on traduit par le mot « intérêt » ou par le mot « usure ».

Évidemment, si « riba » était considérée comme signifiant « usure » dans le sens contemporain du terme, une partie non négligeable de la finance islamique n’aurait pu lieu d’être.

C’est pourquoi, les promoteurs de la finance islamique sélectionnent toutes sortes de rationalisations religieuses visant à faire accroire que le sens de « riba » serait bien « intérêt » et non pas « usure ».

Nous évacuerons dans le cadre de cet article, le débat sur la signification du mot « riba » et lui accorderons le sens d’intérêt.

Dans ces conditions, peut on considérer que la finance islamique respecte l’interdiction soutenue par la charia quant à l’interdiction des prêts à intérêts ?

Un banque islamique prête-t-elle vraiment sans intérêts ?

A ce stade de notre réflexion, il convient de mobiliser le principe juridique explicité ci-avant ainsi que le concept de réalisme naïf.

La Mourabaha est le produit le plus connu que propose les banques islamiques. Il est censé permettre à une personne d’emprunter sans intérêts.

Le montage est le suivant :

La banque achète le bien que son client souhaite acquérir à crédit puis le revend à son client à un prix majoré par une commission.

Cette commission et la période de remboursement sont déterminés dans le contrat initial et restent fixes pendant la durée de l’emprunt.

Imaginons par exemple que le client d’une banque souhaite acheter une maison dont le coût est de 400.000 € (frais de notaire compris) et la payer au moyen de mensualités fixes sur 20 ans dans le cadre d’un prêt à taux fixe.

Une banque classique pourrait proposer une prêt sur 20 ans à mensualités fixes avec un TEG de 4,5 %.

Un petit calcul financier permet de déterminer le montant de la mensualité fixe, en l’espèce :

La mensualité serait d’environ 2 630 €

Et le coût du crédit de 207 343 €

Afin d’obtenir le même résultat et la même rémunération, une banque islamique pourrait en conséquence, acheter le bien à 400 000 € et le revendre à son client à 607 243 €.

Ainsi, la mensualité pourrait revêtir l’apparence d’une mensualité sans intérêts tout en intégrant l’échelonnement du règlement de la commission, de sorte à porter la mensualité fixe à 2 630 €.

Chacun l’aura compris. L’intérêt (I) perçu par la banque classique représente sa rémunération (R) en tant qu’organisme prêteur et que la commission (C) perçue par la banque islamique représente sa rémunération (R) en tant qu’organisme prêteur.

Or si I = R et C = R alors I = C

La conclusion, c’est que les banques islamiques sont bien rémunérées sur les prêts qu’elles consentent, et cette rémunération a bien la nature d’un intérêt, qu’elle affuble du nom « commission » pour pouvoir produire une apparence de respect de la charia.

Ainsi ce déguisement permet simplement de faire de ces banques des banques communautaires, bien que non respectueuses de la charia, destinées à appâter les populations musulmanes en leur faisant insidieusement croire qu’elles se distingueraient en matière de prêts des banques classiques, ce qui n’est évidemment par le cas.

Quant à l’équivalent du prêt à taux variable, il pourra difficilement être proposé, puisqu’il comporte un aléa, lequel est interdit selon une certaine tradition islamique.